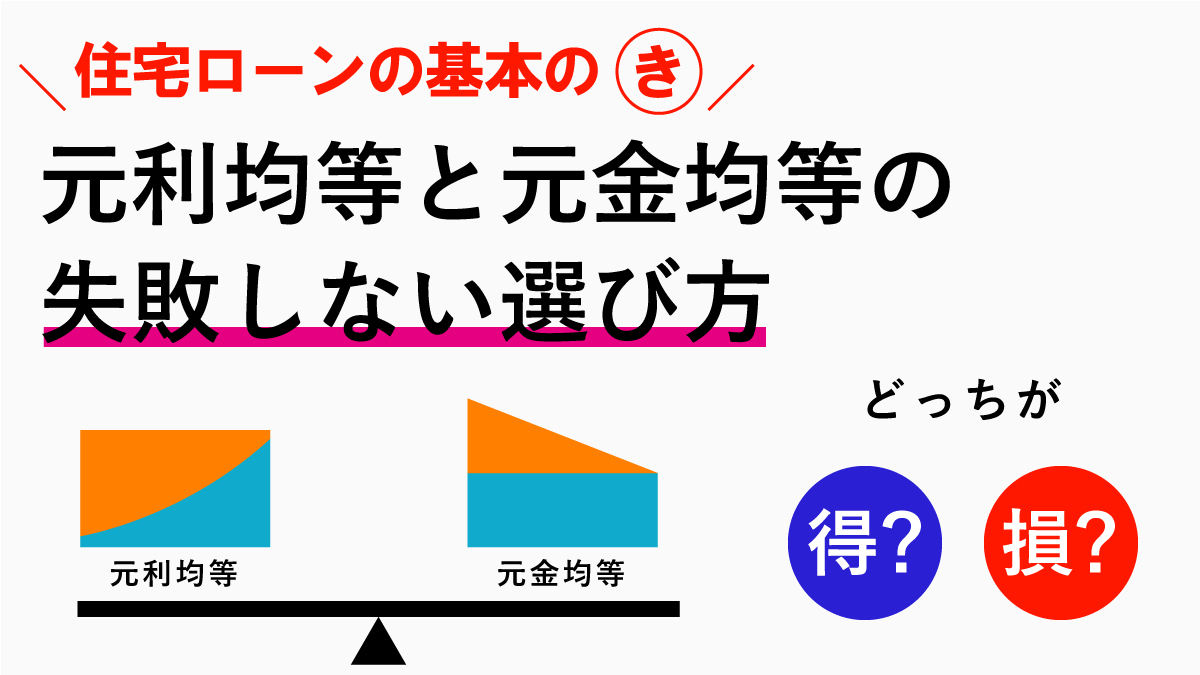

元 金 均等 割賦 償還 と は. 「元金均等返済」は、元金部分の返済額がずっと同じで、利息部分が返済を重ねるごとに減っていくという仕組みよ。 こっちのほうは、「元利均等返済」よりも当初の返済額が多くなって大変なんだけど、返済総額は「元利均等返済」よりも少なくなるのがメリットね。 ファイナンシャル・プランナー's アドバイス! ”「元利均等返済」”と”「元金均等返済」の注意点” 元利均等返. 「元金均等返済」 元金部分は返済回数による均等額を支払い、利息部分はその元金残高による利率(毎月払いは月利、ボーナス払いは半年賦利率)を乗じて算出し、その合計額を毎月の返済額とする返済方法です。 これをイメージで表すと図-2のようになります。 借入金残高の減少にともない利息部分は減少しますが、元金部分は均等(一定額)に返済しています。 計算した結.

通信教育で宅地建物取引士(宅建)を受験するならフォーサイト from www.foresight.jp

通信教育で宅地建物取引士(宅建)を受験するならフォーサイト from www.foresight.jp

元利均等償還率 元利均等償還率 がんりきんとうしょうかんりつ redemption rate of principal and interest 借入金の返済のように、元本を利息を付しながら均等に償還する場合の率をいいます。 現在の一定額をn年後の期末まで年利率rの期末払いの年金で均等する場合の毎年の年金額です。 権利金や礼金など賃料の前払いのような性質を持つ一時金の運用益および償却率(年利率rに. 「元金均等返済」は、元金部分の返済額がずっと同じで、利息部分が返済を重ねるごとに減っていくという仕組みよ。 こっちのほうは、「元利均等返済」よりも当初の返済額が多くなって大変なんだけど、返済総額は「元利均等返済」よりも少なくなるのがメリットね。 ファイナンシャル・プランナー's アドバイス! ”「元利均等返済」”と”「元金均等返済」の注意点” 元利均等返. 「元金均等返済」 元金部分は返済回数による均等額を支払い、利息部分はその元金残高による利率(毎月払いは月利、ボーナス払いは半年賦利率)を乗じて算出し、その合計額を毎月の返済額とする返済方法です。 これをイメージで表すと図-2のようになります。 借入金残高の減少にともない利息部分は減少しますが、元金部分は均等(一定額)に返済しています。 計算した結.

通信教育で宅地建物取引士(宅建)を受験するならフォーサイト

保証金 1,000,000円[契約時に納入していただきます] 割賦損料 年2.50% 損料合計 942,154円: 「元金均等返済」は、元金部分の返済額がずっと同じで、利息部分が返済を重ねるごとに減っていくという仕組みよ。 こっちのほうは、「元利均等返済」よりも当初の返済額が多くなって大変なんだけど、返済総額は「元利均等返済」よりも少なくなるのがメリットね。 ファイナンシャル・プランナー's アドバイス! ”「元利均等返済」”と”「元金均等返済」の注意点” 元利均等返. 「元金均等割賦償還」とは、返済金額のうちの元金だけを均等に返済する方法です。 借り入れ期間によって元本の返済方法が変わるため、利息の返済方法も変わります。 借入期間が6か月または12か月の場合は借入時に一括前払い、24か月、36か月、60か月の場合は借入時および返済時に6か月分前払いとなります。 表にするとこうなります。 カードローンのように毎月の約定. 利率 年0.9% 他の契約者貸付けの利率は「契約者貸付けの最新の利率について」を参照してください。 契約者貸付けの最新の利率について 5.