金銭 の 分配 と は. 普通分配金は、運用によって得られた利益(=元本を上回った分)を投資家に支払います。 普通分配金は投資家の利益になるので、課税対象となります。 一方の特別分配金は、利益ではなく元本の一部を投資家に「戻す」仕組みです。 特別分配金は、個別元本を下回る部分から支払われる分配金です。 払い戻された特別分配金の額だけ基準価額(個別元本)は減少しますので、運. 分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)の中から支払われる場合と、計算期間中に発生した収益を超えて支払われる場合があります。 その場合 当期決算日の基準価額は前期決算日と比べて下落する 事になります。 また、分配金の水準は必ずしも計算期間におけるファンドの収益率を示すものではありません。 分配金にはどの.

財務戦略|Glp投資法人の特徴|Glp投資法人について|Glp投資法人 from www.glpjreit.com

財務戦略|Glp投資法人の特徴|Glp投資法人について|Glp投資法人 from www.glpjreit.com

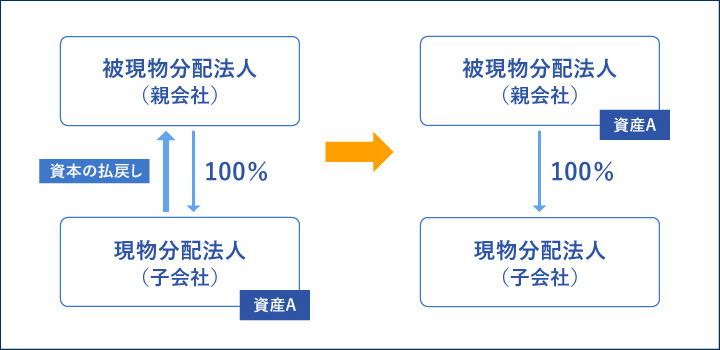

一 株主に対して金銭分配請求権(当該配当財産に代えて金銭を交付することを株式会社に対して請求する権利をいう。 以下この章において同じ。 )を与えるときは、その旨及び金銭分配請求権を行使することができる期間 二 一定の数未満の数の株式を有する株主に対して配当財産の割当てをしないこととするときは、その旨及びその数 5 取締役会設置会社は、一事業年度の途. 分配金と配当金の違いは、まず支払をする主体の違いです。 分配金が「投資信託の運用会社」により支払がされるのに対し、配当金は「株式を発行した企業」により支払がされます。 配当金は分配金の一部 また、分配金と配当金の関係を考えてみたときに、「配当金は分配金の一部」ということもできます。 分配金の原資は、上で解説した通り、株式の配当金や債. 現物分配とは、配当や自己株式の取得等の事由により、 金銭以外の資産 を株主に交付することをいう。 後述する適格制度の使い勝手の良さから、m&aや事業再編など、幅広い場面で使われている。 現物分配の事由(株式会社の場合)

財務戦略|Glp投資法人の特徴|Glp投資法人について|Glp投資法人

分配金と配当金の違いは、まず支払をする主体の違いです。 分配金が「投資信託の運用会社」により支払がされるのに対し、配当金は「株式を発行した企業」により支払がされます。 配当金は分配金の一部 また、分配金と配当金の関係を考えてみたときに、「配当金は分配金の一部」ということもできます。 分配金の原資は、上で解説した通り、株式の配当金や債. 「分配金」とは、投資信託の決算日(詳しくは 関連項目(1) をご覧ください)ごとに、これまでの運用成果等を分配したものです。 そのため、運用がうまくいかなければ分配金が支払われないこともあります。 また、運用成果をどの程度、「分配金」として支払うかは、運用会社があらかじめ決められた分配方針によって決めています。 そのため、投資信託によってその頻度や. 場合には、決算短信又は中間決算短信とは別に、本項目「金銭の分配」及び「金銭の分配に係る予想 額と決定額との差異等」として開示が必要となります。 ③ 金銭の分配とは、投信法第137条における金銭の分配をいい、利益を超えた金銭の分配も含みま す。 (2)開示事項及び開示・記載上の注意 開示資料には、所定の開示事項(太字)を掲記し、開示・記載上の. 現物分配とは、配当や自己株式の取得等の事由により、 金銭以外の資産 を株主に交付することをいう。 後述する適格制度の使い勝手の良さから、m&aや事業再編など、幅広い場面で使われている。 現物分配の事由(株式会社の場合)